今天,咱们就用最朴实的语言,一起审视两家公司——蓝色光标和山子高科的财务表现。我将基于它们2022至2024年的公开财报,做一个清晰的对比,就像翻阅自家的账册。请记住,这仅仅是分享一种分析的视角,绝不构成任何投资建议。市场充满变数,任何决策都需要您独立、审慎地判断。

首先,简单认识一下这两家公司:

蓝色光标:一家营销科技公司,运用人工智能、元宇宙等新技术,为全球品牌提供广告与营销解决方案,可视作品牌幕后的“数字智囊”。

山子高科:一家汽车零部件制造商,专注于变速器和安全气囊气体发生器的生产,凭借技术实力和精密制造驱动行业发展。

现在,我们开始逐项比较,并在每项之后附上我的简要评述。

第一回合:审视资产结构与运营效能

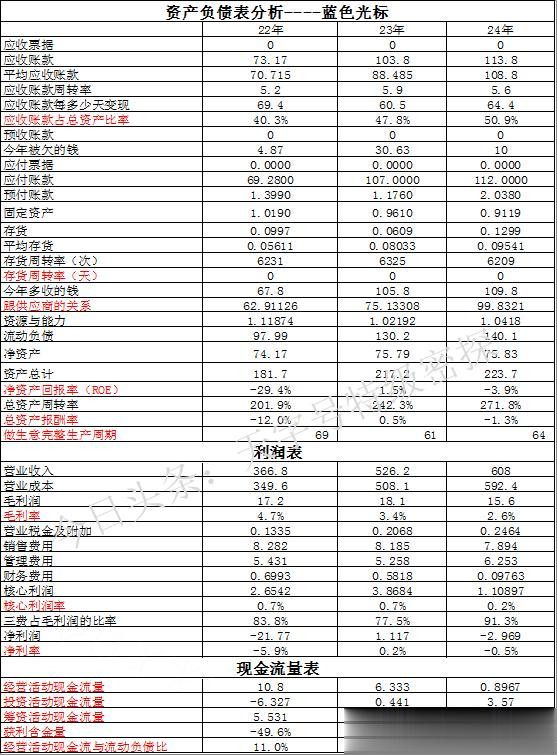

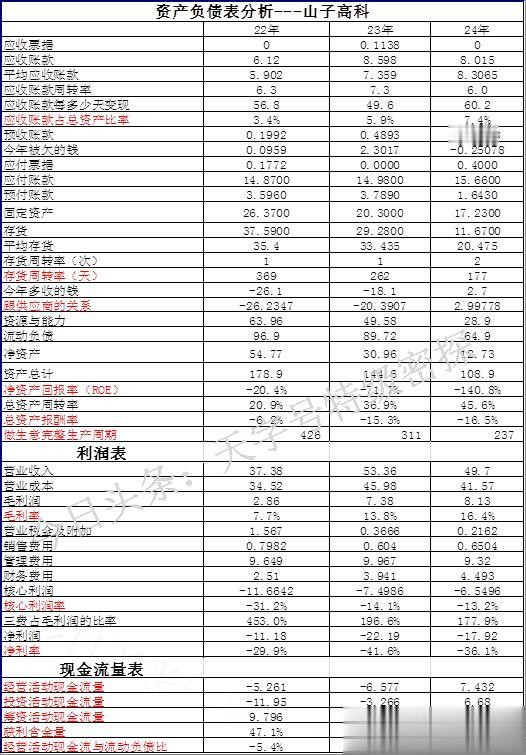

应收账款占总资产比率

蓝色光标:平均 46.3% ⚠️

山子高科:平均 5.6%

我的见解:此比率越低,通常意味着资产质量越扎实,现金流风险越小。蓝色光标有近半数资产是应收账款,回款压力显著;而山子高科的资产构成则实在得多。本轮,山子高科表现更佳。

存货周转天数

蓝色光标:平均 0 天

山子高科:平均 269 天

我的见解:天数越短,营运效率越高。蓝色光标作为服务型企业,几乎无需囤积实物存货;而山子高科作为制造商,产品从生产到售出的周期较长。本轮,蓝色光标效率突出。

供应商关系指标(数值越大,议价能力越强)

蓝色光标:平均 79.3

山子高科:平均 -14.5

我的见解:这反映了公司在产业链中的话语权。蓝色光标能较好地占用供应商资金,而山子高科则可能处于相对被动位置。本轮,蓝色光标优势明显。

净资产收益率(ROE)

蓝色光标:平均 -10.6%

山子高科:平均 -77.6%

我的见解:这项指标衡量股东资本的回报。两家公司近年均未为股东创造正回报,但蓝色光标的亏损幅度相对较小。本轮,蓝色光标状况稍好。

总资产报酬率(ROA)

蓝色光标:平均 -4.26%

山子高科:平均 -12.68%

我的见解:这衡量了公司全部资产的盈利效率。情况与ROE类似,蓝色光标的整体资产利用效率相对更高。本轮,蓝色光标领先。

营业周期

蓝色光标:平均 65 天

山子高科:平均 325 天

我的见解:周期越短,开云体育app资金周转越快。蓝色光标完成一次“从投入到回款”的循环仅需约两月,远快于山子高科。本轮,蓝色光标运营更敏捷。

第二回合:剖析盈利质量

毛利率

蓝色光标:平均 3.6%

山子高科:平均 12.6%

我的见解:毛利率高,代表产品或服务本身的直接利润空间大。山子高科作为制造商,在此项上展现了其产品的定价优势。本轮,山子高科胜出。

核心利润率

蓝色光标:平均 0.5%

山子高科:平均 -19.5%

我的见解:这揭示了主营业务本身的盈利能力。蓝色光标勉强维持微利,而山子高科的主业亏损严重,这是根本性的差异。本轮,蓝色光标的核心业务更稳健。

净利率

蓝色光标:平均 -2.1%

山子高科:平均 -35.9%

我的见解:这是最终落实到股东手里的利润。两家公司净利均为负,但蓝色光标再次以较小的亏损额领先。本轮,蓝色光标更优。

第三回合:检视生命线——现金流(生意的根本)

经营活动现金流净额

我的见解:经营活动能否产生现金,是企业的“造血能力”试金石。蓝色光标持续为正,自身造血功能稳定;山子高科波动巨大,前期存在“失血”情况。本轮,蓝色光标现金流更健康。

净利润现金含量

蓝色光标:平均 162.4%

山子高科:平均 11.7%

我的见解:这个比率超过100%,意味着公司的利润有充足的现金支持,利润质量很高。蓝色光标此指标非常优秀,而山子高科的利润“含金量”很低。本轮,蓝色光标的利润质量完胜。

经营现金流/流动负债比率

蓝色光标:平均 5.5%

山子高科:平均 -0.4%

我的见解:这衡量了用经营赚来的现金偿还短期债务的能力。蓝色光标为正,具备一定的覆盖能力;山子高科为负,则缺乏此能力。本轮,蓝色光标偿债安全性更好。

最后,分享我的几点原则:

评估一家企业,不能只看其规模(资产),更要审视其管理效率(周转)、产品竞争力(毛利),而最关键的是,它的生意是否能源源不断地产生自由现金流。本次对比仅基于有限的财务维度,真实的企业评估远比此复杂。所有数据均源于公开信息,鼓励各位自行查阅巨潮资讯网进行验证。

投资是关乎商业本质的探寻,需要理性与极大的纪律。希望以上的分析框架能对您有所启发。

想了解更多企业财报请去我主页查看。

备案号:

备案号: