三季度营收冲到681亿,净利润却只有25.8亿,这家消费电子巨头正在上演一场“赚钱赶不上收钱”的戏码。

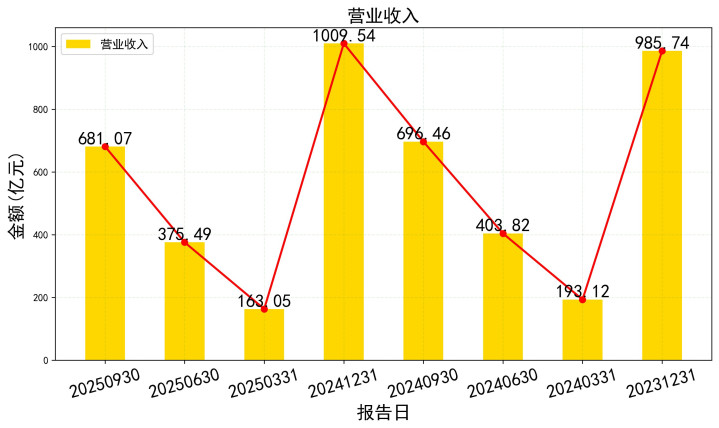

一张季度营收681亿元的成绩单,是歌尔股份2025年三季度交出的答卷。

相比一季度163亿的营收,这无疑是一个漂亮的增长曲线。

净利润25.87亿元,与去年同期的23.45亿元相比,增长了10.3%,但这与营收增速相比,显得有些吃力。

---

01 利润表:增收不增利

歌尔股份前三季度的收入曲线很漂亮:一季度163亿,二季度375亿,三季度直接冲上681亿,呈现明显的加速增长。

但赚钱的速度,似乎没有跟上收钱的速度。

三季度单季净利润25.87亿,相比去年同期的23.45亿,增长只有10.3%,远低于收入的增长幅度。这就是典型的“增收不增利”。

毛利率的提升是财报中的一个亮点。公司三季度毛利率为13.09%,较去年同期的11.44%提升了1.65个百分点。

虽然幅度不大,但在消费电子这个“卷”成麻花的行业里,能稳住并提升毛利,已经是难得的能力了。

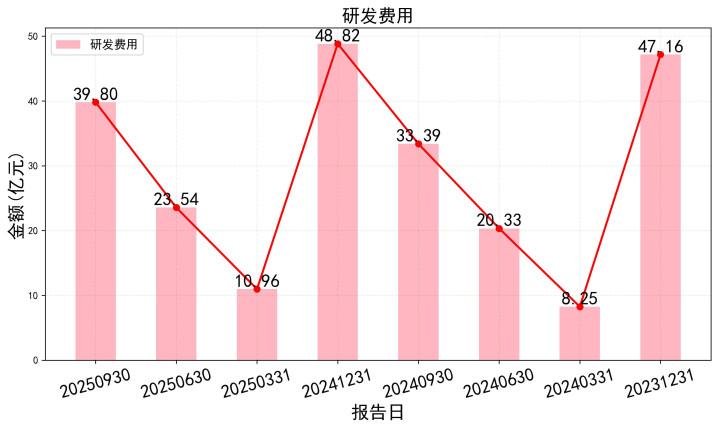

费用端则有些“拖后腿”。管理费用从去年的14.85亿涨到17.39亿,研发费用也从33.39亿增加到39.80亿。

花钱的地方越来越多,尤其是为了AI、XR这些新赛道,公司不得不加大投入。

歌尔股份正面临一个制造业公司的经典难题:规模上去了,但利润没跟上。

02 资产负债表:资产与负债双膨胀

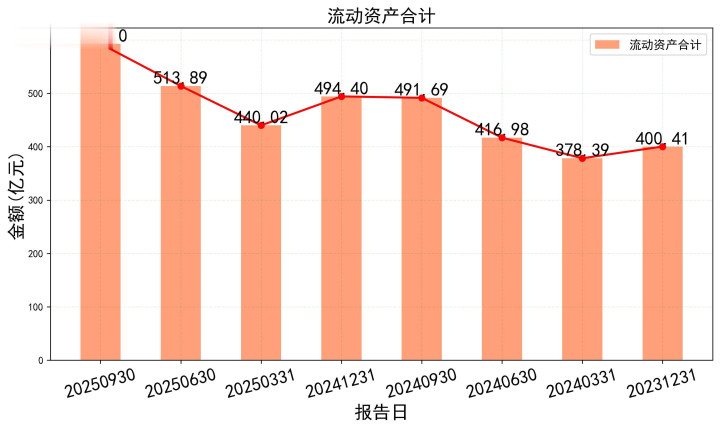

翻开资产负债表,最直观的感受就是“胖了”。总资产从去年底的827亿,一路膨胀到948亿。

歌尔股份的资产构成很有意思。流动资产593亿,其中存货163亿,应收账款188亿。

这两项加起来就占了流动资产近六成。公司资产里,一堆货和一堆“白条”。

应收账款的增长需要警惕。从去年底的178.8亿增加到188.3亿,虽然增速低于收入增速。

但绝对额依然庞大。这意味着公司卖出去的产品,有相当一部分货款还没收回来。

负债端也同步膨胀。总负债从去年的486亿增加到582亿,资产负债率从58.83%上升到61.36%。

杠杆率在提升,公司借了更多的钱来发展业务。

有息负债(短期借款+长期借款)高达193亿,比去年同期的133亿大幅增加。

借钱是要付利息的,这直接体现在利润表的财务费用上,从去年同期的1.07亿增至4.11亿。

{jz:field.toptypename/}资产在增加,负债也在增加,歌尔股份正在走一条“负重前行”的发展之路。

03 现金流量表:现金“造血”能力弱

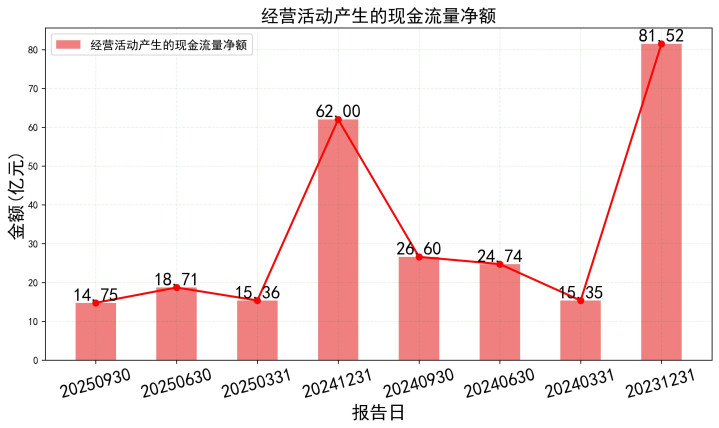

现金流量表暴露了歌尔股份的一个短板:经营活动产生的现金流净额,跟不上净利润的增长。

今年前三季度,公司经营活动现金流净额为14.75亿元,而净利润为25.87亿元。

这说明公司赚的利润,并没有全部变成实实在在的现金。

钱去哪了?从现金流量表明细可以看出,购买商品、接受劳务支付的现金高达452亿元。

同时,支付给职工以及为职工支付的现金也达到80.75亿元。

公司处于扩张期,需要大量资金采购原材料、支付人工成本,现金消耗巨大。

投资活动现金流为净流出92.12亿元,主要是购建长期资产和对外投资。

这表明公司仍在积极扩张产能和布局新业务。筹资活动现金流净流入104.57亿元。

公司通过借款等方式获得了大量外部资金支持。

赚的钱没完全落袋,花的钱却如流水,歌尔股份的现金“造血”能力面临考验。

04 数据关联分析:三角关系里的秘密

把三张表放在一起看,才能看清一家公司的真实面貌。

歌尔股份呈现出一个清晰的逻辑闭环:为了追求收入增长(利润表)→ 需要备更多的货、给客户更长的账期(资产负债表存货和应收款增加)。

同时投资新产能(现金流量表投资流出)→ 消耗大量现金,自身经营现金流无法覆盖。

因此不得不加大借款(资产负债表负债增加,现金流量表筹资流入)→ 导致财务费用增加。

侵蚀利润(利润表),开云官方体育app最终又影响到盈利增长。

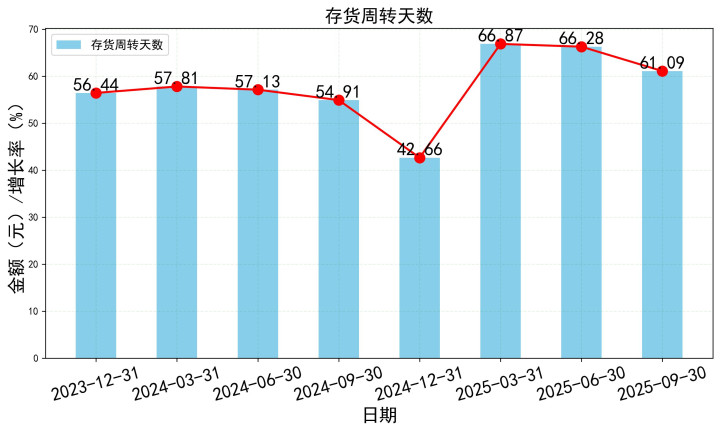

这个循环的关键节点在于运营效率。存货周转天数为61天,与去年同期54.91天,增加6天。

这个速度在制造业里不算快。应收账款周转天数73天,客户平均二个月多才回款,比去年同期增加20天。

两个指标共同作用,导致大量资金被占用在运营环节,形成“规模越大,资金越紧”的怪圈。

盈利能力提升是打破这个循环的希望。如果毛利率和净利率能持续提升。

同样的收入能带来更多利润和现金流,公司对借款的依赖就会降低,财务状况会更健康。

数据之间环环相扣,歌尔股份需要提升的不仅是收入规模,更是运营效率和盈利质量。

05 业务与前景:AI是解药吗?

歌尔股份的主营业务很清晰:声学、光学、微电子等精密零组件,以及智能硬件。

公司是苹果、Meta等巨头的核心供应商,在VR/AR、智能穿戴等领域深度布局。

AI浪潮给公司带来了新故事。机构研报几乎一致看好公司在AI终端(特别是AI眼镜、智能耳机)领域的机遇。

认为这是驱动未来增长的新引擎。今年以来,公司也通过投资、收购等方式加码AR/VR赛道。

行业前景广阔,但挑战也不少。消费电子行业技术迭代快,客户集中度高,公司对少数几个大客户的依赖较强。

行业竞争极其激烈,国内有立讯精密等强大对手,海外有鸿海等巨头。

为了保持技术领先和产能优势,公司必须持续进行高强度研发和资本开支,这将继续考验其现金流管理能力。

站在AI风口上,歌尔股份看到了新机遇,但也需要为这场“军备竞赛”准备充足的弹药。

06 估值与操作:现在贵不贵?

截至最近一个交易日,歌尔股份股价30.84元,总市值约970亿元。

从历史K线看,股价在2025年经历了过山车般的走势,从最低约17元最高涨至超过40元,目前处于中间位置。

机构研报给出了2025年每股收益预测,主要集中在0.96-1.04元之间。

取中值1.0元计算,当前股价对应的前瞻市盈率(PE)约为30.8倍。

对于一家身处成长赛道,但增速已从高速转向中速的制造业公司来说,这个估值不算便宜。

但考虑到AI终端带来的想象空间,市场给予了一定的溢价。

横向对比同行业的立讯精密、蓝思科技等公司,歌尔股份的估值处于中等水平。

纵向看,其历史市盈率波动区间较大,当前估值不算历史高位。

短期来看,股价可能受市场情绪、板块轮动和季度业绩波动影响。

长期投资价值则取决于公司能否将AI故事转化为实实在在的、盈利性更强的收入。

当前估值已部分反映未来预期,投资者需要更多耐心,等待基本面兑现。

---

歌尔股份的资产规模如同一个不断吹大的气球,而负债端则是拴住气球的那根绳。

公司2025年三季度存货周转天数已经从278天缩短至235天,这是一个积极的信号。但在AI终端真正放量成为业绩支柱之前,歌尔仍需在扩张的激情与财务的稳健之间找到平衡。

当市场都在热议AI将如何改变世界时,歌尔的生产线上正忙碌地制造着承载这些未来的硬件。只是,从财务报告冰冷的数字中,我们看到的不仅是一个关于未来的美好故事,更是一家制造企业在当下必须面对的生存现实。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

备案号:

备案号: