最近海关公布的2025年稀土数据,看起来有点“矛盾”。

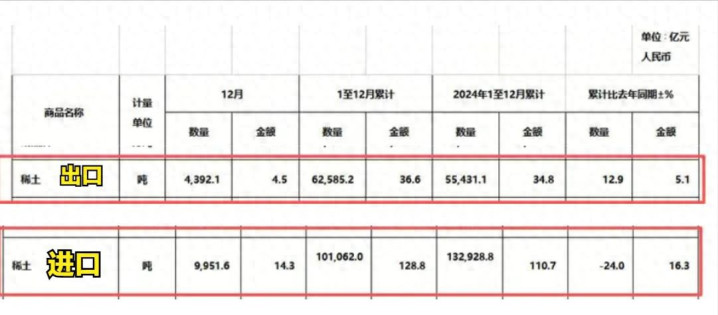

中国去年进口了10.1万吨稀土,位居全球第一;同时,又出口了6.26万吨,创下十一年来的新高,同样也是全球第一。

一进一出,中间差了将近4万吨。更让人琢磨的是金额:进口花了128.8亿元,出口只收回36.6亿元,差价近百亿。

这就引出一个最直接的问题:我们为什么一边大量买进,一边又大量卖出?而且,那多出来的几万吨稀土,到底去哪了?

要理解这个看似矛盾的现象,得先抛开“稀土只是一种土”的简单看法。稀土包含17种元素,有轻重之分,凤凰彩票welcome用途天差地别。

中国自身工业体系庞大,对各类稀土需求旺盛,进口一部分来满足高端制造,合情合理。

但更关键的原因,藏在一个看不见的环节里:稀土提炼加工技术。目前,中国拥有全球领先且体系完整的稀土冶炼分离能力,这项技术密集型产业涉及复杂的工艺流程和环保处理,是许多国家难以跨越的门槛。

于是,开云app一个独特的全球产业链形成了:像美国、缅甸等国开采出稀土原矿或粗加工产品,由于自身提炼技术不过关或成本过高,便将其运到中国进行精炼提纯。

加工成高价值的中下游产品后,一部分留在国内使用,一部分再出口到全球。这一“进口—加工—再出口”的过程,在海关统计上,既计入了进口量,也体现在出口量中。

所以,那“消失”的近4万吨稀土和近百亿的金额差,并没有真正消失。它们恰恰是中国稀土产业从“卖资源”转向“卖技术” 的核心体现。

我们进口的,更多的是附加值较低的初级产品;而出口的,则是经过深度加工、技术附加值更高的产品。

这个数据差异,直观地反映了中国在全球稀土产业链中扮演的“精炼加工中心”角色。

{jz:field.toptypename/}更深一层看,这背后还有一种清醒的资源战略:在全球范围内配置资源,在满足当下发展需求的同时,尽可能地保存自身的稀土储量。毕竟,稀土是不可再生的战略资源。多利用国外的资源,把技术和附加值留在国内,将宝贵的资源留给未来,这无疑是一盘考虑长远的大棋。数据看似矛盾,却清晰勾勒出一条从“资源大国”迈向“技术强国”的产业升级之路。

备案号:

备案号: